建设工程计量与计价相关知识:

一、建筑面积的计算(略)

二、工程单价的计算

(一)工程建设定额原理

1、施工定额

概念-------施工企业以生产平均先进水平考虑的,以同一性质的施工过程——工序为研究对象,规定的某种建筑产品的人工、材料、机械消耗量的限额标准。

特点:

企业自行编制

考虑的是企业生产平均先进水平

以生产工序为测定对象

不是计价定额

作用:是施工企业编制施工预算的基础;是施工企业投标报价的依据;是编制预算定额的依据。

1)劳动定额

(1)时间定额-----在正常的生产条件下,工人完成单位质量合格产品所必需的工作时间。“工日”。

(2)产量定额-----在正常生产条件下,工人在单位时间(工日)内所应完成的合格产品的数量。

2)材料消耗定额

在正常生产条件下,生产单位合格产品所必须消耗的材料、燃料、半成品等的数量标准。

材料的消耗量=材料净用量+材料的损耗量

损耗量=净用量×损耗率 材料消耗量=净用量(1+损耗率)

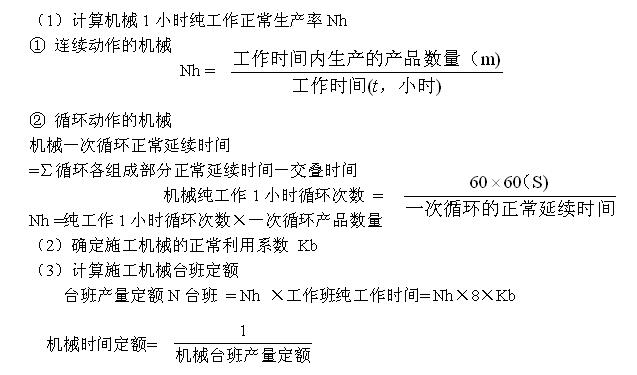

3)机械台班的消耗定额

时间定额-----在合理使用机械和合理的施工组织条件下,利用机械生产一定的单位合格产品所需的机器工作时间。

产量定额-----在上述条件下,在单位工作时间(台班)内,机械所应完成的产品数量。

2、预算定额

概念-----以各个分项工程为测定对象,规定的某种单位建筑产品的人工、材料、机械台班消耗量的数量标准。

特点:

由国家或国家授权的某一级机构编制;

考虑的是社会平均水平;

以分项工程为测定对象;

是计价定额。

作用:

是计算建筑安装产品价格的基础;

是对设计方案进行技术经济比较、进行技术经济分析的依据;

是施工企业进行经济活动分析的依据;

是编制概算定额和概算指标的依据。

1)预算定额人工工日消耗指标的确定

预算定额人工消耗量=基本用工+其他用工

基本用工----劳动定额中的人工消耗量

其他用工----劳动定额不包括而预算定额必须考虑的用工数

2)预算定额材料消耗指标的确定

预算定额材料消耗量=材料净用量(1+材料损耗率)

3)预算定额机械台班消耗量

=施工定额机械台班消耗量×(1+机械幅度差系数)

(二)施工资源的价格原理

1、人工单价

包括:日基本工资;日工资性补贴;日生产工人辅助工资;日职工福利费;日生产工人劳动保护费等五项费用。

2、材料单价(预算价格)

包括:材料的供应价(C1);运杂费(C2);

运输损耗费(C3)=(C1+C2)×运输损耗费率;

采购及保管费(C4)=(C1+C2+C3)×采购保管费率

材料单价= C1+C2+C3+ C4

= [(C1+C2)×(1+运输损耗费)] ×(1+采购保管费率)

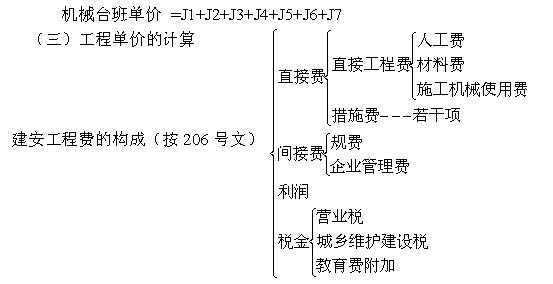

3、机械台班单价

包括:台班折旧费(J1);台班大修理费(J2);台班经常修理费(J3);台班安拆费及场外运费(J4);台班燃料动力费(J5);台班人工费(J6);台班养路费及车船使用税(J7)

(三)工程单价的计算

建安工程费的构成(按206号文)

1、工料单价----单价中仅含人工费、材料费和机械使用费。

1)单位工程量的工料单价

=人工费+材料费+机械台班使用费

= ∑(预算定额人工消耗量×人工日工资单价)

+∑(预算定额材料消耗量×相应的材料单价)

+∑(预算定额施工机械消耗量×机械台班单价)

2)用工料单价法计算工程造价的计价程序

①直接工程费=∑(分部分项工程工程量×工料单价)

②措施费:按规定计算

③直接费=①+②

④间接费=③×间接费率

⑤利润=[③+④]×利润率

⑥不含税造价=③+④+⑤

⑦税金=⑥×税率

⑧含税造价=⑥+⑦

2、全费用单价的编制

单位工程量的全费用单价 =直接工程费+间接费+利润+税金

3、工程量清单计价的综合单价 =人工费+材料费+机械费+管理费+利润+风险因素

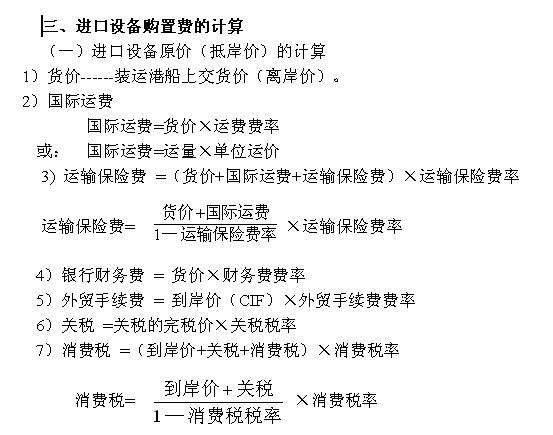

8)增值税= 组成计税价格×增值税税率=(关税的完税价+关税+消费税)×增值税税率

9)海关监管手续费 =减免关税货物的到岸价×海关监管手续费费率

(二)进口设备国内运杂费的计算

设备运杂费 = 设备原价×设备运杂费率

设备购置费 = 设备原价+设备运杂费 =设备原价×(1+设备运杂费率)

四、设计概预算的编制与审查

(一)设计概算的内容

单位工程概算 单项工程综合概算 建设项目总概算。

(二)设计概算的编制方法

1、单位工程概算的编制(建筑工程)

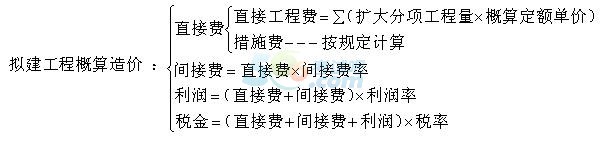

1)概算定额法(扩大单价法)

2)概算指标法-----当初步设计深度不够,不能准确计算工程量,但工程采用的技术比较成熟而又有类似概算指标可以利用时采用。

拟建工程概算造价 =拟建工程建筑面积×修正概算指标(来源于类似工程的概算指标)

指标有局部差异时的调整:

结构变化的修正概算指标 = J + Q1P1 — Q2P2

J-----原概算指标;

Q1P1 ----- 分别为换入新结构的含量和单价;

Q2P2----- 分别为换出旧结构的含量和单价。

3)类似工程预算法-----适用于拟建工程初步设计与已完工程或在建工程设计类似,又没有可用的概算指标时采用。

拟建工程概算造价=拟建工程建筑面积×修正概算指标(来源于类似工程的预算造价资料)

应考虑:

(1)结构与建筑上的差异;

(2)地区工资、材料预算价格、施工机械使用费、间接费用的差异等。

价差调整方法:

第一:类似工程造价资料有具体的工、料、机的用量时:

拟建工程概算指标=人工费+材料费+机械费+综合费

=(人工费+材料费+机械费)×(1+综合费率)

人工费=∑(类似工程单方人工消耗量×拟建工程所在地人工单价)

材料费=∑(类似工程单方材料消耗量×拟建工程所在地材 料预算价格)

机械费=∑(类似工程单方机械台班消耗量×拟建工程所在地机械台班单价)

第二:类似工程造价资料只有人工、材料、机械台班费用和措施费、间接费时:

D=A K

D----拟建工程单方概算指标;

A----类似工程单方预算造价;

K----综合调整系数;

K=a%K1+b%K2+c%K3+d%K4+e%K5

a%、b%、c%、d%、e%----类似工程预算的人工费、材料费、机械费、措施费、间接费

占预算造价的比重;

K1、K2、K3、K4、K5、-----拟建工程地区与类似工程地区在人工费、材料费、机械台班费、措施费、间接费之间的差异系数。

(三)施工图预算的编制方法

施工图预算造价=直接费+间接费+利润+税金

直接费=直接工程费+措施费

1、单价法:

直接工程费=∑分项工程量×预算定额基价

2、实物法

直接工程费=人工费+材料费+机械费

=∑(工程量×人工预算定额用量×当时当地人工工资单价)

+∑(工程量×材料预算定额用量×当时当地材料预算价格)

+∑(工程量×机械预算定额台班用量×当时当地机械台班单价)